Proposta di DDL Delega per la riforma del PTT – no rights reserved

Quando venne istituita la Commissione interministeriale per la riforma della giustizia tributaria con decreto del Ministro della Giustizia e del Ministro dell'Economia e delle finanze scoprii di avere alcuni amici tra i membri. Trovandomi nelle due settimane di...

Serve una Piattaforma Unica per i Processi Telematici

Il sistema Italiano di giustizia digitale si fonda su una cacofonia di sistemi discordanti, una moltiplicazione cancerosa di regole tecniche, uno spregio totale per il valore del tempo dell’avvocato e dei denari del contribuente. Un altro modo di fare le cose non solo è possibile, ma è già in funzione da tempo in Estonia.

LE PRATICHE AUTO IN ITALIA SONO LA NEGAZIONE DEL PRINCIPIO #TOOP DI BUONA AMMINISTRAZIONE

Qualche giorno fa mi hanno rubato lo scooter. Subire un furto è sempre un evento traumatico, ma per fortua se sei assicurato il danno si dovrebbe ridurre alla differenza tra il valore del bene e la franchigia dell'assicurazione. Oltre al fastidio quotidiano negli...

Umani, diritto & tecnologie: le nuove sfide – Convegno annuale 2019 del Circolo dei Giuristi Telematici

Dato che mi sono preso la briga di filmare, scaricare i video, tagliarli e poi caricarli sul canale youtube del CGT, frego tutti sul tempo e pubblico qui per primo l’embedding dell video integrale di questo bellisimo convegno (di qualità un po’ migliore rispetto a quello andato in diretta Facebook).

PTT obbligatorio dal 1.7.19

Il Processo Tributario Telematico sarà obbligatorio dal 1 Luglio 2019. Termina la fase di rodaggio durata alcuni anni nei quali il PTT è stato gradualmente introdotto nelle diverse regioni, nelle quali ha funzionato in via opzionale, come alternativa al canale cartaceo.

A meno di due mesi dal 1 luglio il sistema funziona discretamente (probabilmente meglio degli altri processi telematici) ma restano aperte alcune questioni normative e tecnologiche sollevate dagli operatori sin dalla fase di lancio.

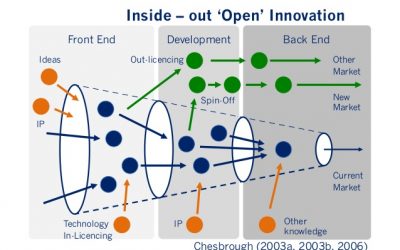

Il Fisco 4.0 e la filiera dell’open innovation

Il prossimo mercoledì 18 Ottobre alle 15:30 sarò a Milano per un convegno consigliato alle Startup, Scale-up e alle imprese innovative o a quelle imprese che vogliono comunque innovarsi, e sono interessate a informarsi sulle grandi potenzialità offerte dagli strumenti...

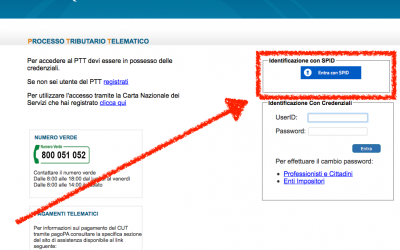

Processo Tributario Telematico – Interessanti novita: SPID e (forse) PEC

Da fine estate il Processo Tributario Telematico è operativo in tutta Italia, anche se non ancora obbligatorio. Qualche giorno fa ho aiutato alcuni colleghi di studio ad attivare l'utenza per il Processo Tributario Telematico (PTT), con qualche...

Apple e Aiuti di Stato Fiscali UE

Un po' di riflessioni preliminari in attesa di poter leggere la decisione! I rulings fiscali Irlanda e UK li hanno da tantissimo tempo e sono istituti a disposizione di chiunque. Sono in linea di massima una cosa buona perché danno alle imprese certezza che un...

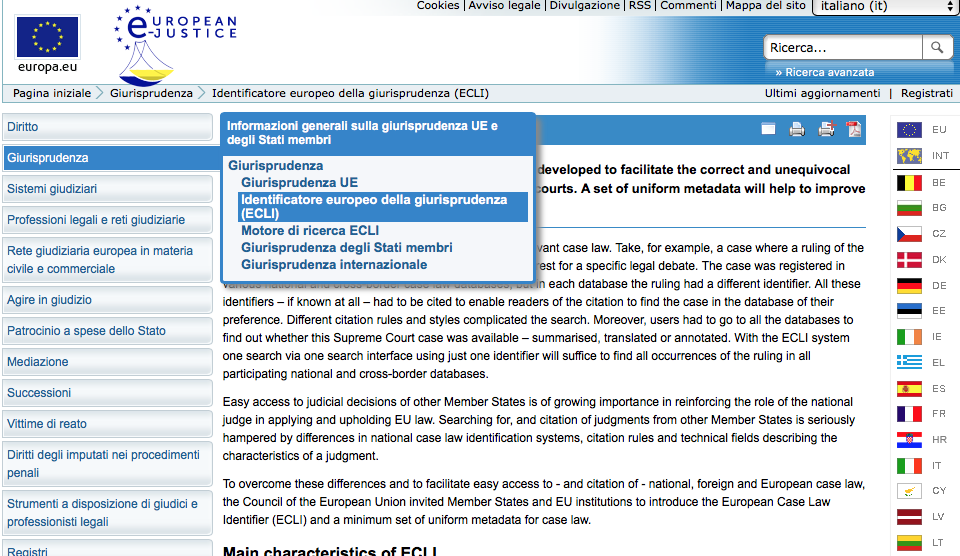

Nuovo strumento UE per la ricerca giurisprudenziale: il motore ECLI.

Ieri è che è stata annunciata l'attivazione (qui la nota stampa) di un motore di ricerca "aggregato" nel quale grazie al formato ECLI, oltre alla giurisprudenza UE è rinvenibile la giurisprudenza degli Stati membri che hanno adottato il formato ECLI (Francia, Spagna,...

Natura, funzione e filosofia del BIT. Verso un mondo meno umano, ovvero più umano.

Ieri sono stato a un interessantissimo convegno alla LUISS di Roma intitolato: "Informatica giuridica e diritto delle tecnologie dell'informazione: la lezione di Renato Borruso, Vittorio Frosini ed Ettore Giannantonio nella società digitale". Il prof. Renato Borruso è...

La e-residency Estone non mette al riparo dal rischio “esterovestizione”

Oggi sono incappato in questo articolo (link) nel quale un brillante studioso e imprenditore sardo nel settore dei bitcoin viene intervistato riguardo la scelta di attivare la e-residency Estone (e fin qui nulla di male). C'è però un passaggio nell'intervista al...

TaxEvents: il fisco è così complicato che c’è voluta una startup per mettere ordine negli eventi formativi!

Oggi una segnalazione ai colleghi che, per passione o per obbligo, si occupano di diritto tributario come il sottoscritto e vorrebbero avere un quadro completo e aggiornato di Convegni, Corsi, Seminari, e in genere eventi formativi che si tengono in Italia e...

Leggere gli allegati PEC su iPhone (se siete iscritti all’Ordine di Roma)

Quante volte vi sarà capitato negli ultimi mesi di imprecare contro l'iPhone quando vi è arrivata una PEC e non siete riusciti ad aprire l'allegato? Specie se siete civilisti immagino abbastanza da farvi meditare il passaggio a Samsung (argh!). Io mi occupo...

Fisco e Innovazione a Sinnova 2015 – video e slides

Il 2 e 3 luglio a Cagliari si è svolto S'Innova 2015, seconda edizione del festival dell'Innovazione organizzato a Cagliari da Sardegna Ricerche in collaborazione con la Regione Sardegna, Assessorato regionale della Programmazione, bilancio, credito e assetto del...

La #PADAINCUBO, i diritti del cittadino e i miracoli della carta intestata

All'inizio ero indeciso se rendere pubblici tutti i dettagli di questa brutta storia. Una brutta storia di ordinaria negligenza (di quelle che rovinano il nome ai tantissimi dipendenti PA che vivono il servizio pubblico con dedizione e abnegazione) con riferimento a...

Ancora sulla #FatturaPA. Quando il futuro arriva in ritardo.

Per me la #FatturaPA non è un passo indietro ma un passo avanti nella lotta all’evasione. Mi pare peró sia persa un altra enorme occasione per innovare bene, ovvero rendendo le cose più semplici per le imprese e i cittadini.

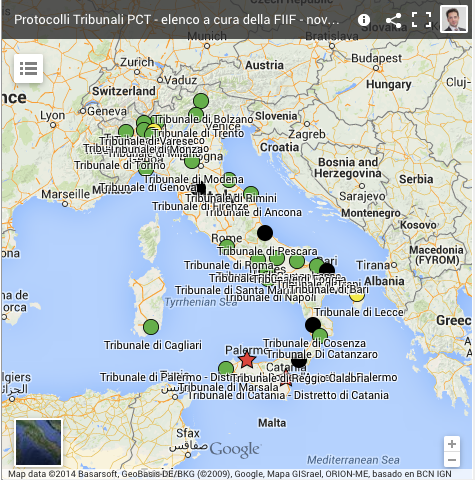

MAPPA PROTOCOLLI #PCT TRIBUNALI ITALIANI a cura della FIIF

Questo post ha la mera funzione di rilanciare un servizio encomiabile realizzato grazie alla Fondazione per l’Innovazione Forense (FIIF): una vera “mappa” dei protocolli del Processo Civile Telematico fioriti nei vari tribunali d’Italia. Sono certo che i civilisti apprezzeranno. Ben pensato e ben realizzato. Bravi davvero!!

Processo Telematico 2.0: proposta per un cambio di paradigma.

Il processo (anzi i processi) stanno diventando digitali. Bene!

Il processo (anzi i processi) stanno diventando digitali. Bene!

Con 20anni di sperimentazione stratificata il sistema è però complesso, ridondante, e poco usabile; dispendioso per lo Stato e per gli Avvocati. In sintesi: complicato. La chiave del successo di un sistema simile sarebbe, invece, la semplicità, che evita problemi inutili che nel nostro caso rischiano di trasformarsi in una soverchiante mole di contenzioso da processo telematico.

#FatturaPA Criticità strutturali, soluzioni esistenti e una proposta.

E’ inutile, proprio non riesco a farmela andar giù. Non che io sia contrario al fatto che la fatturazione debba essere elettronica. Tutto l’opposto. E’ solo che il modo in cui è stato concepito il sistema grida vendetta contro il cielo.

Come liberarsi del fastidiosissimo #linkbucks su iOS

Anche voi come me siete stati afflitti dal fastidiosissimo fenomeno (su iPhone o iPad, e più di recente anche sul mac) per cui quando cliccate sui links compressi (talvolta anche sui link estesi pubblicati su FB o Twitter, o attraverso Feedly) vi appare una pagina con una pubblicità (talvolta vuota)? Io lo detesto. Qui descrivo il metodo che ho utilizzato per liberarmene.

Processo Tributario Telematico: Il decreto in Gazzetta Ufficiale

Pubblicato in GUCE il 14 febbraio 2014 il Decreto sul Processo Tributario Telematico.

Sorvolando sul fatto che per l’adozione dei decreti attuativi passerà se tutto va bene un anno prima di poter vedere la sperimentazione, purtroppo non posso che confermare quanto ho già scritto con riferimento a quello civile: si è persa l’occasione per un cambio epocale, strutturale del processo, e ci si è incartati provando a dare un vestito digitale alle stesse operazioni che prima lo avevano cartaceo, rendendo il sistema inutilmente complesso e arzigogolato, e perdendo una occasione per sfruttare le potenzialità offerte dalla digitalizzazione per snellire la procedura.

Dilettanti allo sbaraglio: perché la #googletax o #webtax contrasta con il diritto UE.

Non avevo voglia di scrivere sul blog un post sulla Google Tax o Web Tax. Non ne avevo voglia perché il tema non è uno che mi è facile trattare con la leggerezza che di solito dedico a questo blog. Ci ho scritto una tesi di dottorato sull’intersezione tra la sovranità fiscale degli Stati con le libertà economiche comunitarie e con il diritto della concorrenza. Mi verrebbe dunque da citare giurisprudenza, scrivere tanto, troppo per un blog.

Non avevo voglia di scrivere sul blog un post sulla Google Tax o Web Tax. Non ne avevo voglia perché il tema non è uno che mi è facile trattare con la leggerezza che di solito dedico a questo blog. Ci ho scritto una tesi di dottorato sull’intersezione tra la sovranità fiscale degli Stati con le libertà economiche comunitarie e con il diritto della concorrenza. Mi verrebbe dunque da citare giurisprudenza, scrivere tanto, troppo per un blog.

Avevo quindi deciso di lasciar perdere, e magari scrivere un articolo per qualche rivista scientifica.

Stamattina, però, ho letto l’intervista dell’On. Boccia su Huffington Post e non sono riuscito a trattenermi. Ma perdindirindina, quale arcano movente spinge certi soggetti a parlare reiteratamente e a vanvera di cose che gli sono piuttosto palesemente aliene? Errare é umano, ma perseverare é diabolico… e danneggia tutti!!

Il bizantinismo del processo civile telematico vs. la semplicità di e-curia alla Corte di Giustizia UE

Lo scorso luglio ho frequentato il corso per la certificazione "avvocato telematico" dell'Ordine di Roma al quale sono stato precettato dal responsabile del contenzioso di studio in modo da non essere sguarniti per quelle volte in cui servisse (pochissime in uno...

Come fare per.. stampare tanti file su OSX senza aprirli tutti.

Da circa due settimane anche la segreteria di studio

Finalmente il taxi lo chiama direttamente il mio iPhone

L’arrivo sul mercato di Uber e simili app ha spinto le cooperative di tassisti e i loro fornitori a correre ai ripari, attivando in poco tempo una serie di utilissime applicazioni iPhone (credo disponibili anche per le altre piattaforme), che consentono ai possessori di smartphone di chiamare un taxi in modo semplice e funzionale, senza dover perdere tempo in attesa (di prendere la linea o che ti trovino un taxi) al centralino radiotaxi.

L’arrivo sul mercato di Uber e simili app ha spinto le cooperative di tassisti e i loro fornitori a correre ai ripari, attivando in poco tempo una serie di utilissime applicazioni iPhone (credo disponibili anche per le altre piattaforme), che consentono ai possessori di smartphone di chiamare un taxi in modo semplice e funzionale, senza dover perdere tempo in attesa (di prendere la linea o che ti trovino un taxi) al centralino radiotaxi.

Le due che ho scaricato io sono it Taxi e App Taxi.

Notificazioni processuali via PEC: nuove regole e processo tributario.

Dal 24 maggio 2013 sono in vigore le nuove norme, legislative e tecniche, sulla notifica telematica degli atti processuali. Diventa dunque pienamente operativo (o quasi) il comma 3-bis della legge 21 gennaio 1994 n. 53. Io in questo post darò per scontata la...

Esame di Avvocato 2.0: quello che non troverete nella riforma forense

Premessa. L’ultimo atto della XVI legislatura è stata l’approvazione della riforma forense (a chi non l'avesse ancora vista consiglio il come al solito tempestivo esaustivo speciale di LeggiOggi ). A me la riforma non piace per molti motivi. E non mi riferisco solo al...

iTrack changes: il formato revisioni di word finalmente arriva su iPad.

Una domanda che mi sento fare molto di frequente dai colleghi è quale sia il migliore word processor per iPad. La mia risposta di solito era: se non ti servono le note a piè di pagina e il version tracking delle modifiche, allora senza dubbio Pages. Se ti servono...

iDistratto: iPhone personal hotspot + Macbook air = ESTA (durante la fila per lasciare il bagaglio)

Breve post per una nota mentale a me stesso, e magari per salvare qualche collega distratto come me dal patema d'animo. Scrivo questo post mentre sono seduto al gate B7 dell'aeroporto di Fiumicino dal quale, a breve, partirà il volo che mi porterà ad Amsterdam, dove...

Guest Post: Tutorial sul deposito di un ricorso per decreto ingiuntivo in via telematica

Il guest blogger di oggi è Tiziano Solignani, collega del foro di Modena, blogger e promotore e coordinatore della comunità legalmac, il quale mi ha autorizzato a rilanciare il suo "Tutorial «step by step» per il deposito di un ricorso per decreto ingiuntivo in via...

Dropbox diventa “formalmente” legale anche nell’UE.. ma la scelta migliore per l’avvocato è SpiderOak

Aderendo al Safe Harbour, DropBox risolve il profilo di illegalità formale che ha afflitto l’uso del notissimo servizio nella professione sino ad oggi, ovvero quello legato alla trasmissione dei dati dei clienti al di fuori dei confini UE.

Aderendo al Safe Harbour, DropBox risolve il profilo di illegalità formale che ha afflitto l’uso del notissimo servizio nella professione sino ad oggi, ovvero quello legato alla trasmissione dei dati dei clienti al di fuori dei confini UE.

Permangono, tuttavia, le perplessità legate all’obbligo deontologico di riservatezza cui è tenuto l’avvocato, e dunque all’esigenza concreta di tutela dei dati dati dei clienti.

In alternativa, sembra preferibile SpiderOak: un servizio comparabile a dropbox per semplicità d’uso, anche sui dispositivi mobili, ma “blindato” sotto il profilo della tutela dei dati.

Messaggistica 2.0 per lo studio legale in Mountain Lion Preview

Apple annuncia per l’estate 2012 il nuovo sistema operativo OSX Mountain Lion e contemporaneamente rende disponibile al download la versione beta dell’applicazione iMessage per Mac OSX, che sostituirà integralmente ichat e si integrerà con quelle già disponibili per iPhone, iPad e iPod Touch.

Apple annuncia per l’estate 2012 il nuovo sistema operativo OSX Mountain Lion e contemporaneamente rende disponibile al download la versione beta dell’applicazione iMessage per Mac OSX, che sostituirà integralmente ichat e si integrerà con quelle già disponibili per iPhone, iPad e iPod Touch.

La nuova applicazione può essere utile per il professionista: se siete come me, molti dei vostri contatti professionali usano iPhone. Di conseguenza avere iMessage anche sul desktop significa che per rispondere a un sms non devo neppure guardare il telefono (sul quale magari sono impegnato in un’altra conversazione) ma posso risparmiare tempo e rispondere direttamente dalla tastiera del mac.

FAREWELL, STEVE!!!

Un collega, neo-convertito ad’iPhone e iPad, ed in procinto di passare a Mac anche come computer di lavoro oggi mi ha detto, “mi sento come se mi avessero detto che è morto Leonardo Da Vinci“.

Un collega, neo-convertito ad’iPhone e iPad, ed in procinto di passare a Mac anche come computer di lavoro oggi mi ha detto, “mi sento come se mi avessero detto che è morto Leonardo Da Vinci“.

Trovo il paragone calzante.

Steve Jobs il futuro non l’ha solo immaginato, lo ha anche plasmato per noi.

iMiniMe got iMarried: Sculpteo, idea per un regalo originale.

Lo ammetto, è passato un discreto lasso di tempo dall'ultimo post. Ma sono stato assente giustificato. Infatti, oltre agli ordinari impegni di lavoro, ho dovuto preparare il mio matrimonio. O meglio, ho dovuto ascoltare mia moglie che mi spiegava come si sarebbe...

L’avvocato nella nuvola: Dropbox, Il cloud storage e la tutela della privacy.

La nuvola o cloud computing (ovvero il trasferimento – in outsourcing – dei propri dati o persino degli stessi software necessari all’esercizio della professione, da server proprietari in studio a server farm di terze parti), come già hanno capito i colleghi d’oltreoceano, è una grande opportunità per gli studi legali (costi abbattuti, flessibilità, velocità, efficienza, scalabilità, condivisione, etc). Una grande opportunità che porta con sè alcuni interrogativi peculiari della fase pioneristica che stiamo vivendo. Questo post nasce dall’interrogativo che i due autori si sono posti, quasi contemporaneamente, di capire quanto di ciò che è oggi materialmente possibile fare sia anche pienamente legittimo.

Guest Post: l’iPad nell’uso di uno studente di Giurisprudenza

Oggi iAvvocato ospita un post gentilmente inviato da uno studente di Giurisprudenza, e dunque futuro collega: mi piace l’idea che anche i professionisti di domani si sentano a casa su iAvvocato. Passo dunque la penna (o meglio, la tastiera).

Oggi iAvvocato ospita un post gentilmente inviato da uno studente di Giurisprudenza, e dunque futuro collega: mi piace l’idea che anche i professionisti di domani si sentano a casa su iAvvocato. Passo dunque la penna (o meglio, la tastiera).

iPaddicted

È da circa un mese che ho l’iPad e l’impatto che ha avuto sulla mia routine di lavoro, il modo in cui incide sulla mia vita professionale è positivo. Molto positivo. Ho lasciato più spesso a casa il mio macbook e devo dire che per ora non ne sentito la mancanza nelle trasferte. Mi sto divertendo a testare le potenzialità del mio nuovo strumento di lavoro in relazione alle funzioni delle quali posso avere bisogno nella mia attività professionale.

I risultati sono, nel complesso, al di sopra delle mie aspettative. Di seguito alcuni pro e contro.

Mi sa tanto sono il primo caso italiano di iPad in assistenza.. meno male che quella di Apple è una garanzia di qualità!!

Avevo deciso che il prossimo weekend, dopo due settimane piene d’uso, avrei scritto il primo post di iAvvocato esclusivamente dedicato a raccontare i modi in cui già avevo inserito l’iPad nella mia routine di lavoro, e invece mi tocca raccontare di come – quasi in conclusione della lettura mattutina di repubblica, e poco prima di usare l’iPad per la sua funzione di lettore dei fascicoli digitalizzati – mi sia andato in tilt lo schermo.

E mi sa tanto che sono anche il primo caso in Italia. Che fortuna.

Aggiornamento: Tutto sommato solo due giorni d’astinenza. Assistenza Apple grandiosa come sempre. Dopo due giorni ho già tra le mani un nuovo iPad sostitutivo 🙂

E’ arrivato il momento di rinunciare al codice cartaceo!

Ci posso rinunciare grazie al fatto che finalmente ho sul mio iPhone due applicazioni “premium” (Codici e Leggi e Codice Tributario) che soddisfano le mie esigenze professionali nello stesso modo in cui lo farebbe un codice cartaceo, ma con un netto risparmio di costi (e di peso da portarsi dietro) ed un altrettanto netto aumento di efficienza.

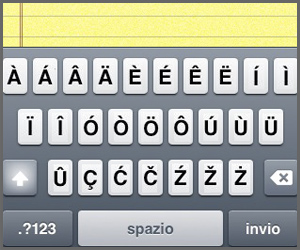

Come digitare caratteri e simboli che non appaiono nella tastiera virtuale dell’iPhone.

Un articolo molto utile per i neo-possessori di iPhone, tratto da iPhone JD, (interessante blog per avvocati possessori di iPhone tenuto dal Collega Americano Jeff Richardson): l’articolo risponde (in modo chiaro e con dovizia di immagini) ad una domanda che mi è stata fatta diverse volte da amici e colleghi che avevano appena acquistato il proprio iPhone: <

NormAttiva: ignorantia legis non excusat (adesso è un po’ più vero)

E’ Finalmente online il portale governativo NormAttiva. Le caratteristiche del progetto, come descritte nella pagina informativa del portale e sotto riportate, lo rendono uno strumento utile per gli utenti comuni, utilissimo per gli avvocati e gli operatori del diritto in genere (comprese le pubbliche amministrazioni), cui consente di risparmiare somme anche significative di solito impiegate nell’acquisto di banche dati, costose edizioni stampate di codici e copie della gazzetta ufficiale.

10 applicazioni must-have per il vostro nuovo iPhone

Ieri il mio amico Thomas Tassani, professore aggregato di diritto tributario presso la Facoltà di Economia di Urbino, blogger e collaboratore di lavoce.info, mi ha scritto un Messaggio Facebook per comunicarmi di essere diventato anche lui un addicted to iphone come il sottoscritto, e per chiedermi di segnalargli alcune applicazioni da scaricare su un nuovo iphone.

Notifiche via posta: widgets & apps

Questo post è dedicato sia ai colleghi che fanno un uso intensivo delle notifiche via posta, sia a quelli (come me) che, facendo parte di studi di maggiori dimensioni non si occupano (se non di tanto in tanto) degli adempimenti burocratici legati alle notifiche (funzione demandata alla segreteria), ma si trovano più spesso a dover interpretare, sui vari atti, i timbri scoloriti, cercando di decifrarli alla ricerca di una data certa dalla quale poter calcolare con esattezza i termini per le repliche o impugnazioni del caso.